Mibe fektessük pénzünket?

A publikált cikk megjelenése: 2015. szeptember 11. BankRáció blog

Egy korábbi írásunkban az 5 milliárdos lottónyeremény felhasználására kerestük a legoptimálisabb megoldásokat, ezúttal pedig azt vizsgáljuk, hogy mibe lenne érdemes befektetni egy jóval kisebb összeget, 5-10 millió forintot. Lássuk, mit lehet tenni a megtakarított pénzünkkel!

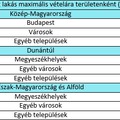

Továbbra is remek befektetés lehet az ingatlan

Az utóbbi év legjobb befektetésének egyértelműen az ingatlan mondható. Főként a budapesti ingatlanok esetében emelkedtek az egekbe az árak, és a fővároson belül is főként a belső kerületek, illetve a XI., XIII. és a XIV. a legnépszerűbb. Aki előző évben vett ingatlant, annak lakása jelenleg már akár 30-40%-kal többet érhet, de természetesen ez függ a városrésztől és az ingatlan állapotától is. Egyes olcsóbb, külső kerületi panellakások pedig akár már 50%-kal magasabb áron is eladhatóak, mint amennyiért egy évvel korábban megvehetőek voltak.

A piac továbbra is felszálló ágban van, rengetegen keresnek lakást, így még most sem késő ingatlan vételébe fektetnünk megtakarított millióinkat. Természetesen jól át kell gondolnunk a dolgot, alaposan szét kell néznünk az ingatlanpiaci kínálatban, hogy egy viszonylag olcsóbb lakást kifogjunk, amit esetleg egy felújítás után továbbadunk magasabb áron, összességében néhány millió haszonnal. Persze adózni az ingatlanok után is kell, erről sem szabad megfeledkeznünk, amikor a várható hasznot számolgatjuk.

Ingatlan.com – BankRáció fúzió

Azt is el kell döntenünk, érdemes-e hitelt felvennünk, ha a megtakarított pénzünk kevés lenne az ingatlan vételére. Egy júniusban történt cégegyesülés után immár a legnagyobb hazai ingatlanportál, az ingatlan.com hirdetéseinél az érdeklődő egyetlen kattintással megnézheti a BankRáció kalkulátorában, hogy melyek az adott lakás esetében a legkedvezőbb hitellehetőségek. Ennek a fúziónak köszönhetően a lakást vásárolni szándékozókhoz a lehető leggyorsabban jut el az információ arról, hogy hol érdemes hitelt felvenni a kiszemelt lakásra.

Az eladó ingatlanok iránti erősen megnövekedett kereslet egyik oka, hogy egyre olcsóbbak a jelzáloghitelek, így egy 15 millió forintos lakásra felvett 10 milliós hitel esetén már találunk olyan lehetőséget is, ahol a havi törlesztő alig több 60 ezer forintnál. Ha pedig szeretnénk elkerülni az évek múltán esetleg magasabbra emelkedő kamatok kockázatát, akkor választhatunk olyan hitelt is, ahol a kamatperiódus 10, 15 vagy 20 éves, tehát a hitel teljes futamideje alatt változatlan maradhat a havonta visszafizetendő összeg. Ezek a biztonságosabb hitelkonstrukciók természetesen magasabb törlesztő részleteket eredményeznek, de még így is 80 ezer forint körül van a havi részlet egy 10 milliós hitel esetében.

Egy új vállalkozási forma is egyre népszerűbb, hiszen mind többen látnak fantáziát az Airbnb tevékenységben, azaz abban, hogy külföldieknek néhány napos időszakokra kiadják a lakásukat. Sokan ehhez a vállalkozáshoz lakások vételébe fektetik pénzüket, tehát hosszabb távú befektetés céljára vásároltak ingatlanokat. Némileg ez a piac már megtorpanni látszik a viszonylagos túlkínálat miatt, hiszen az érkező vendégek száma nem növekszik olyan ütemben, ahogyan az Airbnb-ben kiadott lakások száma.

A kereslet nem csak az eladó lakások iránt szökött az egekbe, mivel a hosszabb távra kiadó lakásokra is egyre több az érdeklődő, és ennek megfelelően a lakások bérleti díja is jelentősen emelkedett az utóbbi évben. A kereslet növekedését eredményezi, hogy a munkahelyük vagy a tanulmányaik miatt egyre többen költöznek vidékről hosszabb-rövidebb időre a fővárosba, másrészt pedig a korábbi devizahitelesek közül többen is kénytelenek inkább lakást bérelni a saját ingatlan helyett. A kiadó lakások iránt megnövekedett kereslet pedig egy újabb érv amellett, hogy továbbra is érdemes ingatlan vételébe fektetni, hiszen egy megbízható, rendesen fizető bérlőtől beszedett lakbér könnyedén fedezheti a lakásra felvett jelzáloghitel havi törlesztő részleteit is.

Az ingatlanpiac fellendülésében az idén júliusban indult „új szocpol”, a Családok Otthonteremtési Kedvezménye (CSOK) is szerepet játszik, hiszen immár használt lakásra is kérhető az állami támogatás. Vélhetőleg a CSOK igénybe vételével folyamatosan jelentkeznek még új lakásvásárlók a következő időszakban is, hiszen nem minden potenciális igénylő szaladt azonnal a bankhoz, a megfontoltabbak még a tervezgetésnél, számolgatásnál tartanak. Lehet, hogy éppen ők fogják majd megvenni azt a lakást, amibe most befektetjük a pénzünket.

Lassan elfelejthetjük a betéteket

Azért mindenképpen érdemes szétnézni az egyéb befektetési lehetőségek között is, de látni fogjuk, hogy garantált befektetés esetén csak nagyon alacsony hasznot remélhetünk. A bankbetétekre csak a jelenlegi 1,35%-os jegybanki alapkamatot alig meghaladó mértékű kamatot fizetnek a bankok, így ezt a befektetési formát lassan teljesen el is felejthetjük, legalább is addig, amíg a jegybanki alapkamat nem fog jelentősen emelkedni. A nagyobb bankoknál általában 1,5-2%-ot kamatozhat a betétünk, és már annak is örülhetünk, ha találunk olyan lekötési lehetőséget, ahol ennél picivel magasabb haszonnal kecsegtetnek.

Hiába alacsonyak a kamatok, adózni még ezek után is kell, a kamatadó 16%, az EHO pedig 6%. Ezeket az adókat akkor tudjuk csökkenteni vagy teljesen lenullázni, ha megtakarításunkat Tartós Befektetési Számlán forgatjuk. Az Országos Betétbiztosítási Alap hitelintézetenként kb. 30 millió forintig (100.000 euróig) biztosítja az ügyfelek bankbetéteit, így a nagyon alacsony kamat mellett legalább garanciát kapunk rá, hogy a pénzünk teljes biztonságban van.

Egyéb befektetési lehetőségek

A jelenleg kapható állampapírok kamata 2,5-3%, annak típusától (Magyar Államkötvény, Kamatozó Kincstárjegy vagy Kincstári Takarékjegy) és futamidejétől függően. A hozamunkból állampapírok esetén is kell adóznunk 16%-ot. Ennél a befektetésnél a tőke és a kamat lejáratkori kifizetésére a magyar állam garanciát vállal, így ezekben a „papírokban” is teljes biztonságban tudhatjuk megtakarításunkat.

Aki azonban nem ragaszkodik ahhoz, hogy a kamat vagy hozam garantált legyen, esetleg még a befektetett tőke egy részének esetleges elvesztésétől sem riad vissza, az megforgathatja pénzét befektetési alapokban. A kisebb rizikóval járó alapok esetében is elérhető 3-5% bruttó éves hozam, míg egy kockázatosabb portfólió esetén a haszon akár több mint 15% is lehet.

Persze egy kockázatosabb befektetési alap választása helyett már akár részvényekbe is fektethetjük a pénzünket. Az igazán vállalkozó kedvűek pedig próbálkozhatnak deviza- vagy határidős tőzsdei kereskedéssel is. De a sikeres kereskedéshez már szükséges a világgazdasági folyamatok ismerete, mert anélkül felelőtlenség milliókat kockáztatnunk.