Így jársz legjobban a foglalóval

A publikált cikk megjelenése: 2015. július 7. BankRáció blog

Amikor túl vagyunk az ingatlankeresgélésen és megtaláltuk a számunkra legmegfelelőbb lakást, akkor jönnek a piszkos anyagiak. Elsőként mindjárt az adás-vételi szerződéskor fizetendő foglaló, melynek mértéke általában 10 százalék. Egy 20 milliós ingatlan esetében tehát 2 millió forintról van szó, és igen csak meggondolandó, hogy az összeget miként érdemes eljuttatnunk az eladónak. Hiszen nem csak készpénzzel tudjuk teljesíteni a foglaló átadását, hanem akár utalással is. Természetesen előfordulhat, hogy az eladó ragaszkodik a készpénzhez, ha nincs bankszámlája vagy egyszerűen csak szereti számolgatni a bankjegyeket.

Most egy általános esetet elemezve tételezzük fel azt, hogy módunk van akár átutalással, akár készpénz átadásával kifizetni a példánkban szereplő 2 milliós foglalót. A döntés nem könnyű, sőt még olyan is előfordulhat, hogy egy adott bankon belül az egyik számlacsomag esetében az átutalás a legjobb választás, míg a másiknál a készpénzfelvétel. Lássuk, hogy az egyes bankoknál melyik megoldással járunk jobban!

A foglaló kifizetésének költségére alapvetően két módot teszteltünk, az egyik a hagyományosnak mondható készpénzfizetés, a másik pedig az átutalás. A készpénzes fizetésen belül megvizsgáltuk a bankfiók pénztárából egy összegben történő felvételt, valamint utánajártunk, hogy milyen módon, a limiteket figyelembe véve hány alkalommal lehetne ATM-ből kivenni 2 millió forintot.

Néhány szempont a vizsgálódáshoz

Előrebocsájtjuk, hogy tesztünk során abból az alapfelvetésből indultunk ki, hogy nekünk, mint az ingatlan vásárlójának már van valamely banknál számlánk, tehát nem most fogjuk nyitni a számlát kizárólag az ingatlanvásárlás apropójából. Kizárólag az egyes bankoknál létező legolcsóbb megoldásokat kerestük a példánkban szereplő 2 milliós összeg felvételéhez vagy átutalásához. Átutalásoknál pedig minden esetben az internetbank használatával számoltunk, hiszen ez a legolcsóbb módja a bankok közötti pénzküldésnek.

Nem elemeztük ki, hogy mennyi költséget jelent a bankkártyák éves díja, hiszen ezúttal nem a legolcsóbb kártyák vagy bankszámlák bemutatása a téma. Másrészt pedig egyes bankoknál kifejezetten jobban járunk a vizsgálódásunk tárgyát képező ATM-es készpénzfelvételi limiteket tekintve, ha nem elektronikus, hanem az éves díjat tekintve valamivel drágább dombornyomott kártyát tételezünk fel. Hiszen van olyan bank, ahol a napi vagy az alkalmankénti készpénzfelvételi limit jóval magasabb a dombornyomott kártyák esetében, így kevesebb alkalom és ezáltal alacsonyabb költség szükséges a 2 milliós összeg, vagyis a példánkban szereplő foglalónyi összeg megszerzéséhez.

Nem mindig találjuk a határokat

Meg kell jegyeznünk, hogy bár igyekeztünk megtalálni a banki hirdetményekben és szabályzatokban a készpénzfelvételi limiteket, de ez nem minden esetben sikerült. Volt olyan bank, ahol csak a naponta összesen felvehető összeghatárt közlik, mások pedig kizárólag az egy alkalommal felvehető limitet írják elő. Ahol a napi limit 300 ezer forint, de alkalmi limitet nem tesznek közzé, ott a napi limitet vettük az alkalmankénti maximális felvehető összeghatárnak.

Mivel számunkra az alkalmankénti limit az érdekes, ezért ahol erre vonatkozó adatot nem találtunk, ott 400 ezer forintos összeghatárral számoltunk. Tehát a 2 millió forint felvételét ezen bankoknál 5 alkalommal véljük elérhetőnek, de például a Budapest Banknál 800 ezer forint az alkalmankénti limit, így itt elegendő 3 esetben megfizetnünk az ATM-felvétel díját. Ennek azért van jelentősége, mivel a díjak a legtöbb esetben tartalmaznak egy százalékos értéket és egy fix összeget is (például: 325 forint + 0,6%), s a fix összeg minden egyes alkalommal fizetendő, ahányszor csak dolgoztatjuk az automatát.

Lássuk a számokat!

E hosszú bevezető azért volt szükséges, hogy tisztázzuk, milyen szempontok szerint végeztük a 2 millió forintra vonatkozó díjak összegzését. Most pedig jöjjenek az eredmények táblázatba foglalva:

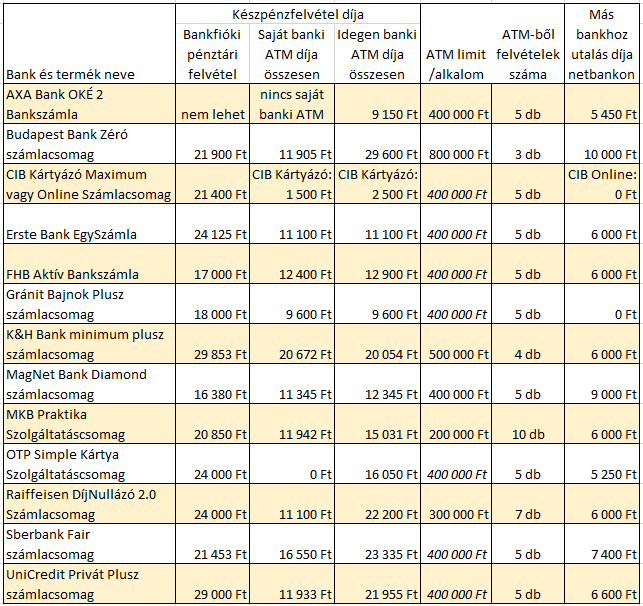

Forrás: BankRáció.hu

A táblázatban szereplő díjakat 2 millió forintra számoltuk. Kizárólag olyan számlákat néztünk, ahol feltételként elég havi 150 ezer forint érkezése. A táblázatban dőlt betűvel írt összeg becsült érték (konkrét információ hiányában). Az ATM-es felvételi díjakat dombornyomott kártyákra kalkuláltuk úgy, hogy van nyilatkozatunk a bankkártyával történő felvételek esetén a 150 ezer forintig terjedő díjmentességhez.

Pénztárból felvenni a legdrágább

A legköltségesebb megoldás a bankfiók pénztárából felvenni ezt az összeget, hiszen a bankok biztonsági okokból törekednek arra, hogy lehetőség szerint minél kevesebb készpénz legyen a fiókokban. Az AXA Bank fiókjai pedig teljesen készpénzmentesek, így esetükben ez a mód nem is jöhet szóba.

Bármely bank díjait is vizsgáljuk, szinte mindenhol legalább 20 ezer forintot szednek be tőlünk. Ám ha a magas díjak mellett is ragaszkodunk a hagyományos eljáráshoz, és mindenképpen azt szeretnénk, hogy bankfióki pénztárban számolják le elénk a 2 milliót, akkor a legkedvezőbb díjazást a vizsgált bankok közül a MagNet Diamond és az FHB Aktív bankszámláknál találjuk.

Saját banki ATM-et használjunk!

Természetesen jelent némi kényelmetlenséget, ha ATM-ből szeretnénk felvenni a foglaló 2 milliós összegét, hiszen a legtöbb banknál 5 vagy akár 7 alkalommal is, egymás után több napon át nyomogatni kell az automatát, hogy a szükséges mennyiséghez hozzájuthassunk. Azonban érdemes fáradoznunk, mivel a pénztári felvételhez képest mindenképpen alacsonyabb összköltséggel számolhatunk. Természetesen költségkímélő a saját banki automatákat igénybe venni erre a célra, hiszen többnyire ezeknél alacsonyabbak a díjak, mint ha más bank ATM-jét nyomogatnánk.

A legtöbb banknál a felvett összeg nagyságától függő arányos díjrész is van (például 0,6%), így általában 11-12 ezer forintos összköltséggel kell számolnunk. Ám van néhány üdítő kivétel, ahol kevesebbe kerül a kivétel.

Elsőként a CIB Kártyázó Maximum Számlacsomagot kell megemlítenünk, amihez 0 forintos éves díjú MasterCard Gold bankkártyát adnak. Ennek pedig egyik jó tulajdonsága, hogy nagyon kedvező áron, alkalmanként mindössze 300 forintért vehetünk fel CIB automatából pénzt. A Kártyázó Maximum számlacsomag havi díjának kiinduló összege ugyan nagyon magas, ám ezt a díjat jelentősen csökkenthetjük, amennyiben aranykártyánkat rendszeresen használjuk vásárlásoknál.

A legoptimálisabb eset pedig az, ha OTP Simple Kártya Szolgáltatáscsomagunk van és igénylünk mellé havi 597 forintos díjért „5 ATM” kedvezménycsomagot. Ugyanis ez az 5 ATM-es felvétel teljesen ingyenes lesz, tehát - a csomag díján felül - 0 forinttal megúszhatjuk a 2 millió forint felvételét.

Általában az utalás a legolcsóbb

Végezetül lássuk az átutalási díjakat. Persze ehhez a megoldáshoz az is szükséges, hogy a foglalót fogadó fél, tehát az ingatlan eladója rendelkezzen bankszámlával, valamint ne ragaszkodjon a hagyományos „kézből kézbe készpénzt kérek” módhoz, hanem hajlandó legyen elfogadni ezt a modernebb megoldást, amit az átutalás jelent.

A legkedvezőbb díjakat a netbankos utalásoknál találjuk. Az egyik legjobb megoldás a Gránit Bajnok Plusz számlacsomag, a másik pedig a CIB Bank Online Számlacsomag. Mindkettő esetében 0 forinttal, azaz teljesen ingyen megúszhatjuk a netbankos utalást. A CIB esetében láthatjuk tisztán azt, hogy bankon belül is előfordulhat versenyhelyzet az egyes termékek között, ugyanis a CIB Kártyázó esetében az ATM-es felvétellel járunk legjobban, míg a másik, a CIB Online az átutalás díját nézve verhetetlen.

A többi banknál általában 6 ezer forintos díjakkal szembesülhetünk. Érdemes itt is megemlítenünk az OTP Simplét, de gyorsan hozzá is kell tennünk, hogy az 5.250 forintos díjhoz ezúttal egy másik kedvezménycsomag igénybe vételére van szükségünk, mégpedig a 348 forintos Tranzakciós csomagra.

Összességében minden bank esetében elmondható, hogy egy átgondolt választással akár 20 ezer forintot is megspórolhatunk. Természetesen mindez aprópénznek tűnhet annak tükrében, hogy a példánkban egy 20 milliós ingatlanvásárlás és az ennek foglalójaként kifizetendő 2 millió forint szerepel. Ám ha pénzügyeinkben következetesen átgondolt és okos döntéseket hozunk, akkor ezek a megtakarított 10-20 ezer forintok összeadódnak.